Приказ о проведении

Приказ о проведении

Положение

Положение

Выписка из Протокола

Выписка из Протокола

Диплом победителя

Диплом победителя

Диплом за инновационную деятельность

Диплом за инновационную деятельность

Благодарность

Благодарность

Цена и ценообразование

МЕТОДИЧЕСКАЯ РАЗРАБОТКА ОТКРЫТОГО

ЗАНЯТИЯ

Тема «Цена и ценообразование»

по дисциплине «Экономика организации»

специальность 38.02.01Экономика и бухгалтерский учет (по отраслям)

Технологическая карта (план) занятия

Группа | Дата | |||||

Дисциплина | Экономика организации | |||||

Тема занятия | Тема 4.3 Ценовая политика организации | |||||

Вид занятия | Обобщение и систематизация знаний | |||||

Образовательные цели | Распространение знаний об сущности и функции цены как экономической категории, системе цен и её классификации, факторов, влияющие на уровень цен | |||||

Развивающие цели: | формирование умений сравнивать, классифицировать, обобщать изучаемые факты и понятия | |||||

Воспитательные цели | Воспитание умений к углубленному получению знаний | |||||

Результат | Формирование профессиональных компетенций | ПК 2.2 - 2.4 ПК 4.1 - 4.4 | ||||

Формирование общих компетенций | ОК1 - ОК9 | |||||

Должны знать | - механизмы ценообразования | |||||

Должны уметь | - находить и использовать необходимую экономическую информацию; - определять состав материальных, трудовых и финансовых ресурсов организации; | |||||

Показатели оценки результата | Ценовая политика организации. Цели и этапы ценообразования. Ценообразующие факторы. Методы формирования цены. Этапы процесса ценообразования. Экономическое содержание цены. | |||||

Виды цен. Механизм рыночного ценообразования. Ценовая стратегия организации. Управление ценами. Ценовая эластичность. Ценовая конкуренция. Антимонопольное законодательство. | ||||||

Средства | наглядные пособия, учебная литература, ТСО, презентация | |||||

обучения | ||||||

Основная | Основы экономики организации : учебник и практикум для СПО / под ред. Л.А. Чалдаевой, А.В. Шарковой.- М.: Издательство Юрайт,2016.-339с | |||||

литература | 2.Сергеев И.В. Экономика организации (предприятия): учеб. Пособие для бакалавров/ И.В.Сергеев, И.И. Веретенникова; под ред. И.В. Сергеева.-5-е., испр. И доп.- М.: Издательство Юрайт, 2012.-671с. | |||||

содержание занятия

№ этапа | Этапы занятия, учебные вопросы, формы и методы обучения | Временная регламентация этапа (мин.) |

1 | Организационный этап: | 5 |

- проверка готовности студентов к занятию; | ||

- проверка посещаемости; | ||

- сообщение темы и цели занятия. | ||

2 | Целеполагание и мотивационный момент: | 15 |

Проверка домашнего задания, воспроизведение и коррекция опорных знаний обучающихся. Актуализация знаний. Приложение 1 | ||

Систематизация и обобщение ранее изученного материала | ||

3 | Углубление и расширение знаний | 40 |

1.Сущность и функции цены как экономической категории. 2.Система цен и их классификация. 3.Факторы, влияющие на уровень цен. 4.Ценовая конкуренция. 5. Образование цены продукции в рыночных условиях 6. Состав и виды цены 7. Методы установления цены | ||

3.1 | Оперирование знаниями в стандартных и не стандартных ситуациях | 15 |

1.Сущность и функции цены как экономической категории. 2.Система цен и их классификация. 3.Факторы, влияющие на уровень цен. 4.Ценовая конкуренция. 5.Антимонопольное законодательство. | ||

4 | Подведение итогов занятия | 5 |

4.1 | Обсуждение и оценка результатов самостоятельной работы (рефлексия) Приложение 2,3,4 | |

4.2 | Выставление оценок | |

5 | Домашнее задание: | |

Основы экономики организации : учебник и практикум для СПО / под ред. Л.А. Чалдаевой, А.В. Шарковой.- М.: Издательство Юрайт,2016.-339с стр.184-194 | ||

2.Сергеев И.В. Экономика организации (предприятия): учеб. Пособие для бакалавров/ И.В.Сергеев, И.И. Веретенникова; под ред. И.В. Сергеева.-5-е., испр. И доп.- М.: Издательство Юрайт, 2012.-671с. стр.518-534 | ||

6 | Внеаудиторная самостоятельная работа | 5 |

Преподаватель | Е.В.Дембицкая |

Тема: Цена и ценообразование

План занятия

1.Сущность и функции цены как экономической категории.

2.Система цен и их классификация.

3.Факторы, влияющие на уровень цен.

4.Ценовая конкуренция.

5. Образование цены продукции в рыночных условиях

6. Состав и виды цены

7. Методы установления цены

1.Сущность и функции цены как экономической категории.

Цена — денежное выражение стоимости товара. Она выполняет различные функции:

учетную, стимулирующую и распределительную.

В учетнойфункции цены отражаются общественно необходимые затраты труда на производство и реализацию продукции, оцениваются затраты и результаты производства.

Стимулирующаяфункция используется для развития ресурсосбережения, повышения эффективности производства, улучшения качества продукции, внедрения новых технологий и т.д.

Распределительная функция заключается в том, что в цены на отдельные группы и виды товаров включаются акцизы, налог на добавленную стоимость и другие виды косвенных налогов, которые в форме централизованного чистого дохода поступают в бюджет государства, региона и т.д.

Функции цены

Первичной функцией цены является измерительная.Благодаря цене удается измерить, определить стоимость товара, т.е. какое количество денег покупатель заплатит, а продавец получит за товар. Цены дают возможность дать количественную оценку единицы продукции, а также определить объем проданной продукции и оказанных услуг.

Соизмерительная функция цены заключается в сопоставлении ценностей разных товаров. При сравнении цены получаем возможность определять, дорогие и дешевые товары. Сравнивая цены можно судить и о полезности товаров и услуг.

Учетная функция характеризует еще одну сторону цены. Показатели количества и качества, переведенные в денежное выражение, становятся инструментом учета. Учетная функция цены позволяет оценить стоимость имущества предприятия, учитывать затраты на производство продукции.

Цена как измеритель может быть инструментом анализа, прогнозирования, планирования, при которых используется показатели в денежном выражении.

Цена выполняет распределительную функцию. В этом случае цена выступает инструментом распределения и перераспределения денежных средств между регионами, отраслями экономики, ее секторами, предприятиями различных форм собственности, фондами накопления и потребления, различными социальными слоями населения. Эта функция цены реализуется через акцизы на некоторые товары, налог на добавленную стоимость, пошлины, налог с продаж и другие налоговые сборы, которые поступают в бюджет.

В рыночной экономике особенно важна стимулирующая функция цены. Она влияет на заинтересованность производителей в увеличении объемов продаж. Это влияние может прослеживаться через желание производителя увеличивать доход и прибыль, расширяя производство дорогих или дефицитных товаров. Они непосредственно связаны с ценами на продукцию, товары и услуги.

Одна из важных функций цены - социальная. С изменением цен связаны структура и объемы потребления товаров и услуг: расходы, уровень жизни, прожиточный минимум, потребительский бюджет каждого человека. В бытовом восприятии розничных цен на потребительские товары и услуг, считается что, рост цен, снижает уровень жизни. При этом не принимаются во внимание неценовые факторы, такие как доходы, наличие товаров на рынке, структуру потребления.

Вместе с внутренними функциями, которые реализуются внутри страны, цены выполняют внешнеэкономическую функцию, выполняя роль инструмента торговых сделок, внешних платежей, взаимных расчетов между странами.

Многообразие функций цены, а также противоречивость целей осуществления отдельных функций приводит к тому, что использовать все функции единовременно невозможно. Говоря о рациональных и оптимальных ценах, имеются в виду определяющие функции и их сочетание, пр которых цены реализуются в полной мере. В рыночной экономике цены являются регуляторами и стимуляторами производства. Величина цены обусловлена действием закона спроса и предложения, но при этом нельзя полностью избежать регулирующего воздействия государства на цены, ценовой механизм, ценовую политику.

2.Система цен и их классификация.

Виды цен Цены могут быть классифицированы по разным экономическим признакам.

Классификация цен по степени регулируемости

В условиях рыночных отношений одним из важных классификационных признаков цен является степень их свободы от регулирующего воздействия государства. Значительная часть цен является свободной, складывающейся на рынке под влиянием спроса и предложения независимо от какого-либо государственного влияния.

Регулируемые цены также формируются под влиянием спроса и предложения, но могут испытывать определенное воздействие государства. Государство может повлиять на цены путем прямого ограничения их роста или снижения. Государство в лице органов власти и управления может устанавливать на отдельные виды товаров и продукциификсированные цены. В условиях рыночной экономики преимущественно действуют два вида цен: свободные и регулируемые.

Наиболее соответствующими природе рыночных отношений являютсясвободные цены, однако полностью перейти только к ним невозможно. Государство в случае необходимости может вмешиваться в процессы ценообразования и в зависимости от изменяющихся экономических условий переходить к регулируемым или даже фиксированным ценам (таковы, например, цены в тарифы на товары и услуги субъектов естественных монополий, на социально значимые товары и т.п.).

Классификация цен по характеру обслуживаемого оборота

Исходя из обслуживаемой сферы товарного обращения цены подразделяются на следующие виды:

• оптовые цены на продукцию промышленности;

• цены на строительную продукцию;

• закупочные цены;

• тарифы грузового и пассажирского транспорта;

• розничные цены;

• тарифы на платные услуги, оказываемые населению;

• цены, обслуживающие внешнеторговый оборот.

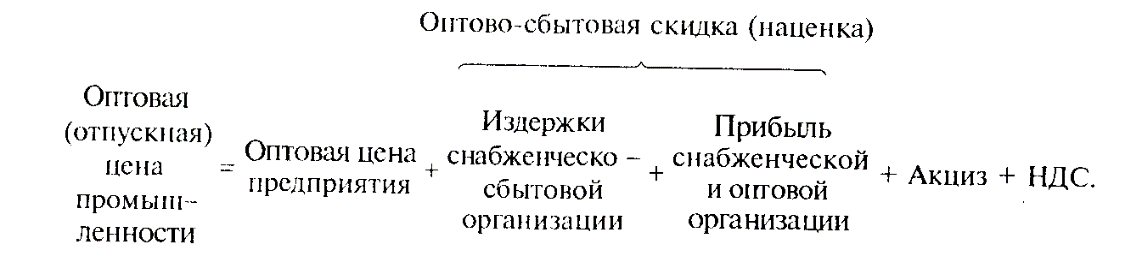

Оптовые цены на продукцию промышленности — цены, по которым реализуется и закупается продукция предприятий, фирм и организаций независимо от форм собственности в порядке оптового оборота. Этот вид цен подразделяется на оптовые цены предприятия и оптовые (отпускные) цены промышленности.

Оптовые цены предприятия — цены изготовителей продукции, но которым они продают произведенную продукцию потребителям, возмещая свои издержки производства и реализации и получая такую прибыль, которая позволит им продолжать и развивать свою деятельность.

Оптовые (отпускные) цены промышленности — цены, по которым предприятия и организации-потребители оплачивают продукцию предприятиям -производителя м или сбытовым (оптовым) организациям. В их состав включается оптовая цена предприятия. издержки снабженческо-сбытовой или оптовой организации, прибыль снабженческо - сбытовой или оптовой организации, акциз на налог на добавленную стоимость. Издержки и прибыль снабженческо-сбытовой или оптовой организации составляют величину оптово сбытовой скидки (наценки).1

Оптовые (отпускные) цены промышленности теснее связаны с оптовой торговлей, в то время как оптовые цены предприятия более тяготеют к производству.

В хозяйственной практике применяются три вида цен на строительную продукцию:

• сметная стоимость, отражающая предельный размер затрат на строительство каждого объекта;

• прейскурантная цена, которая представляет собой усредненную сметную стоимость единицы конечной продукции типового строительного объекта (за 1 м2 жилой площади, 1 м2 полезной площади, 1 м2 малярных работ и т.п.);

договорная цена, устанавливаемая по соглашению между заказчиком и подрядчиком.

Закупочные цены — это цены (оптовые), по которым реализуется сельскохозяйственная продукция предприятиями, фермерам и населением. Обычно являются договорными ценами, устанавливаемыми по соглашению сторон.

Тарифы грузового и пассажирского транспорта выражают плату за перемещение грузов и пассажиров, взимаемую транспортными организациями с отправителей грузов и населения.

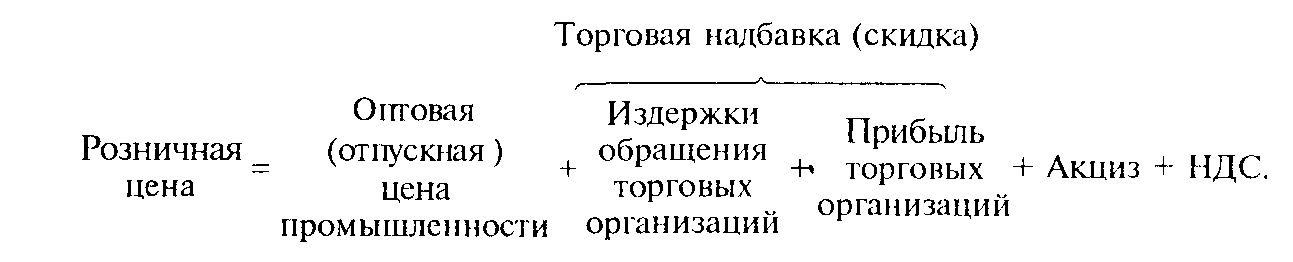

Розничные цены — цены, по которым товары реализуются в розничной торговой сети населению, предприятиям и организациям.

Розничные цены включают оптовые (отпускные) цены промышленности, акциз, налог на добавленную стоимость и торговую надбавку, состоящую из издержек обращения торговых организаций и их прибыли.

другие классификации цен

Особыми видами цен, непосредственно связанных с торговлей, являются аукционные, биржевые и договорные цены.

Аукционная цена — цена товара, проданного на аукционе. Она может существенно отличаться от рыночной цены (быть многократно выше ее), поскольку отражает уникальные и редкие свойства и признаки товаров, а также может зависеть от мастерства лица, проводящего аукцион.

Биржевая цена — цена, по которой осуществляется оптовая сделка по купле - продаже товаров на бирже. Она является свободной ценой, которая колеблется в зависимости от спроса, объема сделки и т.д. Биржевая цена котируется, т.е. определяется ее типовой уровень по наиболее характерным сделкам. Биржевая информация публикуется в соответствующих бюллетенях.

Договорная (контрактная) цена это цена, по которой осуществляется реализация товаров в соответствии с заключенным договором. Договорные цены могут быть постоянными на протяжения всего срока действия договора или индексироваться на условиях, согласованных обеими сторонами.

При осуществлении внешнеэкономической деятельности предприятия используются различныевнешне торговые цены.

Цены классифицируются в зависимости от территории действия.

При этом различают:

• цены единые по стране, или поясные;

• цены региональные (зональные, местные).

Единые, или поясные, цены могут устанавливаться только на базовые виды продукции, на которые распространяется государственное регулирование. Речь идет о таких видах продукции и услуг, как энергоносители, электроэнергия, транспортные тарифы и некоторые другие.

Региональные (местные) цены могут быть оптовым и, закупочными розничными.

Они устанавливаются предприятиями - изготовителями, органами ценообразования региональных органов власти и управления. Эти цены ориентируются на издержки производства и реализации, складывающиеся в данном регионе.Региональнымиявляются цены и тарифы на подавляющее большинство Жилищно-коммунальных и бытовых услуг, оказываемых населению.

В зависимости от иных классификационных признаков могут выделяться конкурентные, олигополистические и монопольные цены, цены спроса и цены предложения, справочные, номинальные и другие виды цен.

3.Факторы, влияющие на уровень цен.

Одной из составных частей деятельности предприятия является формирование ценовой политики по отношению к продвигаемым на рынок товарам и услугам. Нормальное функционирование экономики страны предполагает использовать систему рычагов, среди которых ключевое место занимают цены. В условиях рыночной экономики значение цены очень велико. Цена определяет структуру и объем производства, движение материальных потоков, оказывает влияние на экономику продаж, прибыль, рентабельность продукции, а также на рентабельность предприятия в целом.

Цена – сумма денег, которую покупатель уплачивает продавцу в обмен на товар. Она же является инструментом функционирования потребительских товарных рынков и рынков промышленной продукции.

Ценовая политика предприятия – понятие многоплановое. Предприятие не просто устанавливает цену, но и создает свою систему ценообразования, которая включает весь ассортимент вырабатываемой продукции, а также учитывает различия в издержках производства и сбыта, категорий потребителей различных географических регионов, специфику уровней спроса, сезонность потребления товаров и т.д.

Ценовая политика предприятия

Рис. 1. Ценовая политика предприятия

Цели, которые определяет предприятие в ценовой политике: сохранение положения на рынке, максимизация прибыли по всей номенклатуре продукции, завоевание лидерства на рынке и т.д.

Принципы ЦП- это достижение заданной величины прибыли на единицу вложенного капитала, обеспечение стабильного положения на рынке, активизация покупательского спроса, соблюдение государственных правовых актов.

Формы реализации ЦП – сохранение стабильности цен, изменение цен, установление единых цен, применение гибких цен.

Методы реализации ЦП – обеспечении заданной цены массовой поставкой товаров, масштабное завоевание рынка, выжидание ажиотажного спроса, «снятие сливок» кратковременным повышением цен на новые виды продукции.

Факторы, определяющие ЦП – спрос, предложение, налоговая политика государства, конкуренты, инфляция.

В рыночных условиях предприятия необходимо тщательно формулировать ценовую политику и учитывать факторы установления цены на производимую продукцию. Также необходимо иметь методику расчета исходных цен на свои товары, которая может состоять из следующих этапов:

- постановки задач ценообразования;

- определения спроса;

- оценки издержек;

- соотношения с ценами и качеством товаров конкурентов;

- выбора метода ценообразования.

- установления окончательной цены.

4.Ценовая конкуренция.

Ценовая политика предприятия. Ценообразование на предприятии представляет собой сложный процесс, состоящий из нескольких взаимосвязанных этапов: сбора в систематического анализа информации о рынке, обоснования основных целей ценовой политики предприятия на определенный период времени, выбора методов ценообразования установления конкретного уровня вены в формирования системы скидок и надбавок к цене, корректировки ценового поведения предприятия в зависимости от складывающейся рыночной конъюнктуры.

Ценовая политика — это механизм или модель принятия решений о поведении предприятия на основных типах рынков для достижения поставленных целей хозяйственной деятельности. Выбор метода ценообразования

Очевидно, что правильно установленная цена должна полностью возмещать все издержки производства, распределения и сбыта товара, а также обеспечивать получение определенной нормы прибыли. Возможны три метода ценообразования: установления минимального уровня цены, определяемого затратами; установления максимального уровня цены, сформированного спросом, и, наконец, установление оптимального уровня цены. Рассмотрим наиболее часто используемые методы ценообразования: «средние издержки плюс прибыль»; обеспечение безубыточности и целевой прибыли; установление цены исходя из ощущаемой ценности товара; установление цены на уровне текущих цен; метод «запечатанного конверта» установление цены на основе закрытых торгов. Каждый из этих методов имеет свои особенности, преимущества и ограничения, которые надо иметь в виду при разработке цены.

Средние издержки плюс прибыль

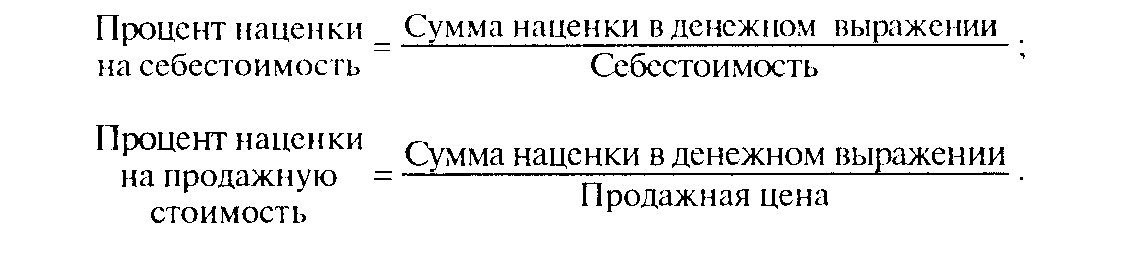

Самой простой считается методика средние издержки плюс прибыль , которая заключается в начислении наценки на себестоимость товара. Величина наценки может быть стандартной для каждого вида товара или дифференцироваться в зависимости от вида товара, стоимости единицы изделия, объемов продаж и тд.

Существует два метода расчета наценок: исходя из себестоимости или из продажной цены:

Предприятие-производитель само должно решить, какой именно формулой оно будет пользоваться. Недостаток метода заключается в том, что использование стандартной наценки не позволяет в каждом конкретном случае учесть особенности покупательского спроса и конкуренции, а следовательно, определить и оптимальную цену.

5. Образование цены продукции в рыночных условиях

Цена какого-либо товара есть денежное выражение его стоимости. Она является элементом рыночного механизма и рыночной конъюнктуры, и оказывает влияние на формирование рынка, а рынок, в свою очередь, на цену.

Мировая практика хозяйствования имеет несколько подходов к установлению цен: на основе спроса и предложения, плановых затрат по выпуску продукции, на основе договора.

Мотивом к принятию решения о том, что и , сколько производить, что и, сколько приобретать, является получение выгоды, которая проявляется через систему цен, устанавливаемых на товары в ходе их реализации на рынке. Доходность выпускаемой предприятием продукции, определяется рынком, ценой ее реализации. Если цена выше издержек производства и реализации, то такую продукцию производить выгодно.

Цена на рынке складывается на основе спроса и предложения на данный товар, независимо от сложившихся затрат. В этом случае цена для предприятия является заданной.

Между рыночной ценой товара и величиной его спроса, при прочих равных условиях, существует следующая зависимость – зависимость между ценой товара и величиной спроса. Эта зависимость называется шкалой спроса или кривой спроса.

6. Состав и виды цены

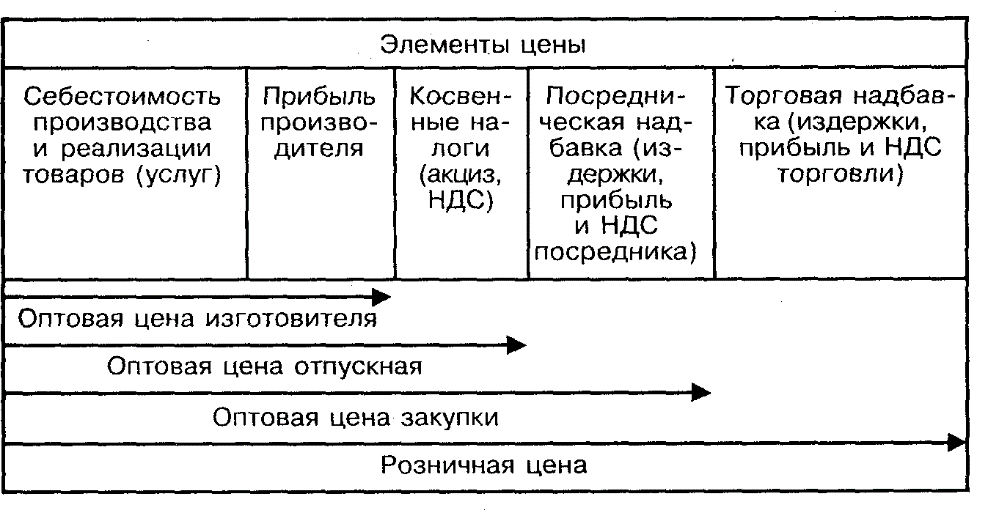

В состав цены входят определенные элементы. Значение ее элементов в абсолютном выражении определяет ее состав. Состав цены по элементам и стадиям образования отражен на рис.3.

Основу цены продукции составляет ее себестоимость. Она характеризует текущие издержки предприятия по производству и реализации продукции. При определении расходов связанных с производством и реализацией продукции руководствуются ст. 253 НК РФ. Удельный вес себестоимости продукции в ее цене составляет 35%, прибыль – 20%, НДС – 16,7-20%.

Любое предприятие стремится к тому, чтобы полностью возместить затраты, связанные с выпуском продукции, и получить достаточную сумму прибыли. Прибыль предприятия должна обеспечивать не только финансирование текущих расходов связанные с выпуском продукции, и получить достаточную сумму прибыли. Прибыль предприятия должна обеспечивать не только финансирование текущих расходов (например, материальная помощь работникам, надбавки к пенсиям, работающем на предприятии, единовременные пособия на пенсию ветеранам труда, дивиденды по акциям и т.д.), но и развитие предприятия.

Налоги, акцизные сборы, пошлины, платежи во внебюджетные фонды (единый социальный налог) определяют взаимоотношения предприятия и государства и отражаются неоднозначно в составе цены.

Они могут входить в состав затрат (себестоимость продукции), уменьшать прибыль предприятия (налог на прибыль), могут представлять собой прямую надбавку к цене (НДС, акцизы, налог с продаж и т.д.)

Прибыль является обязательным элементом цены. Она рассчитывается с помощью норматива рентабельности путем процентной надбавки к себестоимости продукции.

Важное место в структуре цены занимают налоги. Налоги, включаемые в цену, позволяют выполнять социально-экономическую роль. Налоги в цене являются источником формирования государственного бюджета и бюджетов других уровней.

В цену товаров, работ, услуг реализуемых в розницу или оптом за наличный расчет включается налог с продаж, который является обязательным элементом розничных цен на товары и услуги.

Импортные цены – это цены, по которым фирмы закупают товары (услуги) за рубежом. Цены на импортируемую продукцию устанавливаются на базе таможенной стоимости импортного товара с учетом таможенных импортных пошлин, валютного курса, расходов на реализацию данного товара внутри страны.

В зависимости от сферы регулирования различают рыночные и регулируемые цены.

К рыночным ценам относится:

- Свободные цены, которые устанавливаются производителями продукции у услуг на основе спроса и предложения. При этом покупатель и продавец ни до, ни после совершения сделки купли-продажи не связаны никакими обязательствами.

- Договорно-контрактные цены, которые вынуждают одну или обе стороны принимать какие-то принудительные условия.

- Цены в условиях частичной или полной монополизации рынка, которые вынуждают оду или обе стороны принимать какие-то принудительные условия.

Регулируемые цены- цены, устанавливаемые под контролем государства или отдельных субъектов Федерации. Различают прямые и косвенные методы регулирования. Прямое регулирование осуществляется путем установления фиксированных цен, предельных цен, надбавок, предельных коэффициентов регулирование предполагает воздействие на цены через изменение налогов и процентных ставок.

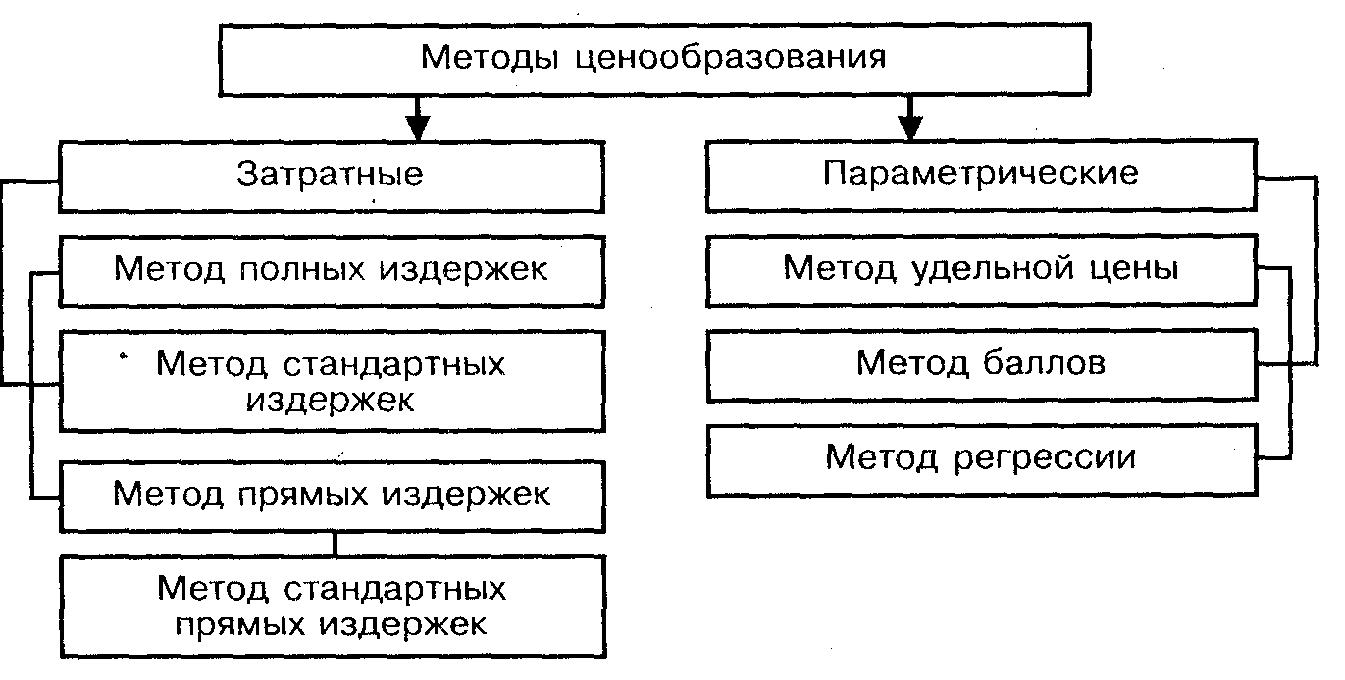

7. Методы установления цены.

От особенностей товара, размеров предприятия и его финансов, целей, которые предприятие ставит перед собой, могут быть использованы различные методы установления цены.

1. Метод полных издержек – способ формирования цен на основе всех затрат, которые независимо от своего происхождения списываются на единицу того или иного изделия. Преимущество этого метода состоит в его простоте. Основой определения цены при использовании метода полных издержек является реальные издержки производства на единицу продукции, к которым добавляется расчетная прибыль. Данный метод позволяет установить предел цены, ниже которого она не должна опускаться.

2. Метод стандартных издержек позволяет формировать цены на основе расчета нормативных затрат с учетом отклонений фактических затрат от нормативных. Ценовой метод стандартных издержек в отличие от простого анализа затрат дает возможность проводить их пофакторный анализ. Отклонения от стандартных нормативов анализируются, устанавливаются причины отклонения от норм, а не по их общей величине. Отклонения по каждой статье затрат периодически соотносятся с финансовыми результатами, что позволяет контролировать не только затраты, но и прибыль.

3. Метод прямых издержек позволяет формировать цены на основе определения прямых затрат исходя из конъюнктуры рынка и ожидаемых цен продажи продукции.

Прямыми считаются переменные затраты, которые изменяются в зависимости от изменения объема производства. Косвенные затраты не распределяются а конкретные изделия и должны относиться на финансовые результаты и возмещаются за счет валовой прибыли. Чем выше разница между ценой продукции и сокращенными прямыми затратами, тем больше валовая прибыль (величина покрытия), соответственно – рентабельность.

Разновидностью метода прямых издержек является метод стандартных прямых издержек, совмещающий преимущества методов стандартных и прямых затрат.

Приложение 1

Тема Издержки производства и обращения.

1.Какие затраты относят к группировке затрат по экономическим элементам?

а) Затраты на топливо и энергию на технологические цели;

б) Затраты на основную зарплату производственных рабочих;

в) Затраты на амортизацию;

г) Расходы на подготовку и освоение производства.

2.Какие затраты входят в группировку по статьям калькуляции?

а) Затраты на оплату труда;

б) Амортизация ОФ;

в) Затраты на вспомогательные материалы;

г) Затраты на топливо и энергию на технологические цели.

3.Затраты по управлению и организации производства относят к затратам:

а) Прямым;

б) Косвенным;

в) Постоянным;

г) Переменным.

4.Найти затраты, ошибочно включенные в статью «общецеховые расходы».

а) Заработная плата рабочего – станочника;

б) Амортизация здания цеха;

в) Затраты на отопление и освещение цеха.

5.Какие затраты являются прямыми?

а) Затраты, связанные с работой предприятия;

б) Затраты, связанные с изготовлением конкретного вида продукции.

6.Какие затраты относятся к себестоимости продукции основного производства?

а) Затраты на подготовку и освоение новых видов продукции;

б) Сбытовые расходы;

в) Затраты на сырье и основные материалы.

7.Какие расходы относятся к переменным затратам?

а) Цеховые расходы;

б) Затраты на сырье и основные материалы;

в) Основная зарплата производственных рабочих.

8.Указать комплексные статьи расхода.

а) Сырье и основные материалы;

б) Дополнительная заработная плата производственных рабочих;

в) Цеховые расходы.

9.Какие затраты относят к условно-постоянным?

а) Затраты на сырье и основные материалы;

б) Основная заработная плата производственных рабочих;

в) Заработная плата управленческого персонала.

10.В чем назначение классификации затрат по экономическим элементам?

а) Расчет себестоимости единицы продукции;

б) Определение общих затрат на производство продукции;

в) Исчисление материальных затрат на выпуск продукции.

Приложение 2

Рис.1 Формирование цен

Методы ценообразования — способы формирования цен на товары и услуги (рис.2)

Рис.2 Методы ценообразования

Приложение 3

Тема: Цена и ценообразование

1.Цена-

а) сумма денег, которую покупатель уплачивает продавцу в обмен на товар;

б) представляют собой сметную стоимость объекта;

в) нет правильного ответа;

г) все ответы верны;

2.Функции цены:

а) измерительная, распределительная.

б) соизмерительная, учетная.

в) нет правильного ответа.

г) все ответы верны.

3.Виды цены:

а) оптовые цены, оптовые (отпускные).

б) розничные цены, сметная стоимость.

в) закупочные цены., тарифы.

г) все ответы верны.

4. Цена оптовая это-

а) по которой реализуется и закупается продукция предприятий, фирм и организаций независимо от форм собственности в порядке оптового оборота.

б) отражающая предельный размер затрат на строительство каждого объекта.

в) реализуется сельскохозяйственная продукция предприятиями, фермам и населению.

г) все ответы верны.

5. Какое из перечисленных определений верно:

а) розничная цена – это цена конечного потребления.

б) розничная цена – это цена, по которой товар реализуется предприятием- изготовителем.

в) розничная цена – это цена, используемая в расчетах между субъектами хозяйствования.

г) все ответы верны.

6. Государство в лице органов власти и управления может устанавливать на отдельные виды товаров и продукции:

а) оптовые цены.

б) фиксированные цены.

в) закупочные цены, тарифы.

г) все ответы верны.

7. Цены формируются под влиянием спроса и предложения:

а) оптовые цены.

б) фиксированные цены.

в) закупочные цены, тарифы.

г) регулируемые.

8. Методы установления цены:

а) метод полных издержек.

б) метод прямых издержек.

в) метод стандартных издержек.

г) все ответы верны.

9.Это цены, по которым фирмы закупают товары (услуги) за рубежом.

а) оптовые цены, оптовые (отпускные)

б) розничные цены, сметная стоимость.

в) импортные цены:

г) все ответы верны

Приложение 4

Задание 1. Определить размер посреднической надбавки в % к оптовой цене, если продукция реализуется в розничный магазин по цене 18,7 руб. за ед. в количестве 120 шт. Издержки обращения оптового посредника на всю продукцию 328,8 руб. при рентабельности 30%. Ставка НДС – ____%.

Задание 2. Предприятие – изготовитель реализует магазину партию товара из 200 изд. На сумму 520000руб., включая НДС – 79322 руб. При этом израсходованные материалы при производстве изделий были приобретены изготовителем у поставщика на сумму 355600 руб., включая НДС – 54244руб. Определить:

- добавленную на швейном предприятии стоимость в расчете на единицу продукции;

- сумму НДС в рублях, который должен быть перечислен в бюджет;

- НДС, перечисленный в бюджет, в % к добавленной стоимости.

Задание 3. Себестоимость производства ед. продукции – 3500руб. Материальные затраты составляют 55% от себестоимости. Прибыль предприятия-изготовителя – 25% от себестоимости продукции. НДС – ____%. Определить оптовую цену предприятия и удельный вес каждого элемента в цене.

Чтобы оставлять комментарии, вам необходимо авторизоваться на сайте. Если у вас еще нет учетной записи на нашем сайте, предлагаем зарегистрироваться. Это займет не более 5 минут.