Приказ о проведении

Приказ о проведении

Положение

Положение

Выписка из Протокола

Выписка из Протокола

Диплом победителя

Диплом победителя

Диплом за инновационную деятельность

Диплом за инновационную деятельность

Благодарность

Благодарность

Методическая разработка "Анализ кредитоспособности заемщиков кредитных учреждений"

ГАПОУ СО УРАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ КОЛЛЕДЖ имени И.И. ПОЛЗУНОВА

Методические указания по выполнению курсовой работы для студентов образовательных учреждений среднего профессионального образования

Анализ кредитоспособности заемщиков кредитных учреждений

Для специальности «Банковское дело»

Автор: Логиновских Екатерина Николаевна

Екатеринбург 2024

Введение

Курсовая работа по МДК 02.01 «Осуществление кредитных операций» выполняется на основе теоретического курса и данных предприятия (фирмы). Тема работы достаточно широка и многогранна: «Анализ и оценка кредитоспособности заемщика». Можно отдельные стороны анализа выделить в самостоятельную тему или разобрать более детально. Выводы и предложения необходимо делать самостоятельно.

Методические указания по проведению анализа кредитоспособности заемщиков

Настоящие методические указания устанавливают порядок проведения анализа кредитоспособности корпоративных клиентов и физических лиц при выполнении экспертизы и составлении заключений по соответствующим вопросам, проведении мониторинга их финансовых показателей.

Основной целью проведения оценки кредитоспособности клиентов является получение сведений о финансовом положении клиентов, учитывая их возможность и способность пользования кредитом и своевременно его вернуть. Объективная оценка платежеспособности, финансовой устойчивости, деловой и инвестиционной активности и эффективности деятельности клиентов позволяем получить предпосылки одобрения кредита клиентам.

Для проведения анализа кредитоспособности корпоративного клиента используются следующие данные финансовой отчетности: Бухгалтерский баланс, Отчет о финансовых результатах.

Для проведения анализа кредитоспособности физического лица используются данные кредитной истории, сведения о доходах и другие данные.

Объем курсовой работы до 50 машинописных страниц. Страницы должны быть пронумерованы, при необходимости к основному тексту прилагаются таблицы, схемы, графики и пр.

Обязательным условием является наличие в тексте ссылок на использованные статистические источники и научную литературу.

Курсовая работа должна иметь:

1Титульный лист.

2 Задание на курсовую работу

3Оглавление (План).

4 Введение

5Основную теоретическую часть.

6Аналитическая часть с расчетами и анализом таблиц и расчетов.

7Выводы по результатам анализа – заключение о выдаче кредита

8Список использованной литературы.

Список использованной литературы оформляется в соответствии с принятыми правилами. В него включаются все использованные источники, литература в алфавитном порядке.

Во введении обосновывается цель исследования, значение исследуемой темы в рыночной экономике, ее актуальность, обозначается объект и предмет исследования, кратко описывается структура работы, приводится краткая характеристика каждой главы курсовой работы, перечисляются основные методы исследования, делается краткий обзор основных авторов источников литературы, делается обзор статей, интернет – сайтов, используемых при написании курсовой работы.

Объем введения не должен превышать 4 -5 страниц машинописного текста.

В теоретической и методической части раскрываются сущность, значение и роль анализа кредитоспособности заемщиков в современных банковских условиях.

В аналитической части дается обоснование применяемых методик для определения кредитоспособности клиента. Необходимо после расчета интегральных показателей делать выводы и давать характеристику клиента по кредитоспособности.

Работа заканчивается выводами. В выводах даются предложения по совершенствованию исследуемых показателей. Таким образом, формируются обобщающие выводы, и делаются конкретные практические предложения. Каждый вывод или предложение формулируется кратко.

Курсовая работа состоит из двух частей:

- теоретической, методической;

- расчетно-аналитической.

Все расчеты должны быть выполнены экономически грамотно, без орфографических ошибок и за два периода времени (два года).

При написании курсовой работы студенты обязаны провести соответствующие расчеты и дать краткий анализ и обоснование выводов по таблицам.

Расчеты всех коэффициентов и относительных показателей целесообразно выполнить с точностью до сотых, а в случае необходимости — до тысячных.

В итоге можно отметить, что материал в работе должен быть изложен четко и грамотно, а также правильно оформлен.

Глава 2. Анализ кредитоспособности юридического лица (корпоративного клиента)

2.1. Провести структурный анализ бухгалтерского баланса и отчета о финансовых результатах

2.2. Методы оценки кредитоспособности заемщиков

2.2.1. Анализ финансовых коэффициентов

2.2.2. Определение кредитоспособности заемщика по методике Сбербанка

2.2.3. Рейтинговая оценка Л. В. Донцовой и Н. А. Никифоровой

2.2.4. Методика Н.Н. Селезнева и А. Ф. Ионова

2.2.5. Методика оценки кредитоспособности заемщика Е. В. Неволиной

2.3. Применить методики оценки вероятности банкротства предприятия.

Структурный анализ бухгалтерского баланса и отчета о финансовых результатах

Расчет и анализ структурных показателей включает в себя расчет последующим направлениям:

А) анализ динамики валюты баланса

Б) анализ структуры активов (в динамике)

В) анализ структуры пассивов (в динамике)

Г) анализ структуры распределения прибыли

Таблица 1. Анализ динамики объема активов, пассивов баланса и изменение их структуры

Наименование статей | Коды строк баланса | Предыдущий год тыс.руб | Текущий год, тыс.руб | Изменение (+, -), тыс.руб | Изменение, Темп роста, % | Изменение, Темп прироста, % | Доля в валюте баланса за пред.год | Доля в валюте баланса за тек .год | Изменение доли в валюте баланса |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 9 |

1.Внеоборотные активы | |||||||||

1.1. нематериальные активы | |||||||||

1.2. основные средства | |||||||||

1.3. | |||||||||

Итого по разделу 1 | |||||||||

2.Оборотные активы | |||||||||

2.1.запасы, затраты | |||||||||

2.2.дебиторская задолженность (платежи после 12 мес.) | |||||||||

2.3 | |||||||||

2.4 | |||||||||

2.5 | |||||||||

2.6 | |||||||||

Итого по разделу 2 | |||||||||

Стоимость имущества (итог баланса) | |||||||||

3. Капитал и резервы | |||||||||

3.1.уставный капитал | |||||||||

3.2.добавочный и резервный капитал | |||||||||

3.3.спец.фонды, целевые фин.поступления | |||||||||

3.4. | |||||||||

3.5. | |||||||||

Итого по разделу 3 | |||||||||

4.Долгосрочные пассивы | |||||||||

5. Краткосрочные пассивы | |||||||||

5.1. заёмные средства | |||||||||

5.2. кредиторская задолженность | |||||||||

5.3. | |||||||||

5.4. | |||||||||

Итого по разделу 5 | |||||||||

Всего заемных средств(раздел 4+ раздел 5) | |||||||||

Итог баланса |

Таблица 2. Структурный анализ отчета о финансовых результатах

Наименование статей | Коды строк баланса | Предыдущий год тыс.руб | Текущий год, тыс.руб | Изменение (+, -), тыс.руб | Изменение, Темп роста, % | Изменение, Темп прироста, % | Доля в валюте баланса за пред.год | Доля в валюте баланса за тек .год | Изменение доли в валюте баланса |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и обязательств и платежей) | |||||||||

Себестоимость проданных товаров, продукции, работ, услуг | |||||||||

Валовая прибыль | |||||||||

Коммерческие расходы управленческие расходы | |||||||||

Управленческие расходы | |||||||||

Прибыль (убыток) от продаж | |||||||||

Прочие доходы и расходы Проценты к получению | |||||||||

Проценты к уплате | |||||||||

Прочие операционные доходы | |||||||||

Прочие операционные расходы | |||||||||

Внереализационные доходы | |||||||||

Внереализационные расходы | |||||||||

Прибыль (убыток) до налогообложения | |||||||||

Текущий налог на прибыль | |||||||||

Чистая прибыль (убыток) отчетного периода |

Данные для граф 3, 4 берутся из бухгалтерского баланса и отчета о финансовых результатах

Графа 5 = графа 4 – графа 3

Графа 6 = графа 4 / графа 3×100%

Графа 7 = графа 6 - 100%

Графа 8 = (графа 3/ стр.1600)×100% - для бухгалтерского баланса

Графа 8 = (графа 3/ стр.2110)×100% - для отчета о финансовых результатах

Графа 9 = (графа 4/ стр.1600)×100% - для бухгалтерского баланса

Графа 9 = (графа 4/ стр.2110)×100% - для отчета о финансовых результатах

Графа 10 = графа 9 – графа 8

Методы оценки кредитоспособности заемщиков

2.1 Анализ финансовых коэффициентов.

Для оценки финансовой устойчивости клиента часто выделяются следующие группы показателей:

Коэффициенты ликвидности, характеризующие способность предприятия к покрытию своих обязательств за счет имеющихся средств (Кпокрытия);

Коэффициенты эффективности (оборачиваемости) используемые для оценки ликвидности активов (показателей деловой активности);

Коэффициенты финансового рычага, позволяющие сопоставить собственные и заемные средства, оценить способность зависимости клиента от заемных средств (Клевереджа);

Коэффициенты прибыльности, определяющие соотношение между получаемой прибылью и объемом продаж и позволяющие оценить рентабельность деятельности;

Прочие.

I группа показателей. К числу основных финансовых коэффициентов, характеризующих ликвидность клиента относятся:

Коэффициент текущей ликвидности (Ктл), или коэффициент покрытия:

Ктл=Ао/Пк

Где Ао – оборотные активы;

Пк – краткосрочные пассивы.

Значение Ктл < 1 означает, что предприятие не в состоянии оплатить свои текущие обязательства, ликвидность неудовлетворительная. При оценке Ктл учитываются результаты структурного анализа активов.

Коэффициент срочной ликвидности (Ксрл) учитывает только те виды активов, которые могут быть легко и быстро превращены в наличные денежные средства.

Ксрл=Аол/ПК

Где Аол – быстрореализуемые активы;

Пк – краткосрочные пассивы.

При значении Ксрл < 0,87 ( и 0,5 – для предприятий с преобладанием оборотного капитала) кредитоспособность считается неудовлетворительной.

Коэффициенты абсолютной ликвидности (Кал), показывающий способность клиента незамедлительно погасить текущие обязательства:

Кал=ДС/Пк

Где ДС – денежные средства;

Пк – краткосрочные пассивы.

Допустимым уровнем данного показателя считается величина, большая 0,2.

Анализ ликвидности баланса (все расчеты отражаются в таблице 3)

Анализ ликвидности баланса необходим для оценки кредитоспособности предприятия, т.е. его способности предприятия своевременно и полностью рассчитаться по всем своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами. Срок превращения, которых в денежные средства соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность актива.

Ликвидность актива – это величина, обратная времени их превращения в денежные средства.

Чем меньше времени превращения активов в деньги, тем выше их ликвидность.

Анализ ликвидности проводят сравнением средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами в пассиве, сгруппированными по срокам их погашения и расположенными в порядке возрастания срока.

В зависимости от степени ликвидности все активы разделяются на следующие группы:

А1 – наиболее ликвидные активы, т.е. срок их превращения в деньги самый минимальный. К ним относят: денежные средства и краткосрочные финансовые вложения. А1 = стр.1240 + стр.1250

А2 – быстрореализуемые активы. К ним относят: дебиторскую задолженность, платежи по которым ожидаются менее чем через 12 месяцев после отчетной даты

А2 = стр.1230 +стр. 1260

А3 – медленно реализуемые активы. К ним относят: дебиторскую задолженность более 12 месяцев, НДС и пр. оборотные активы.

А3 = стр.1210 + стр.1220

А4 – труднореализуемые активы. К ним относят: внеоборотные активы по разделу 1 актива. А4 = стр.1100

Пассивы баланса группируются по срочности их оплаты.

П1 – наиболее срочные обязательства. К ним относят: кредиторскую задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, непогашенные в срок

П1 = стр.1520 + стр.1550

П2 – менее срочные обязательства. К ним относят: краткосрочные займы

П2 = стр.1510

П3 – долгосрочные пассивы.

П3 = стр.1400

П4 – постоянные пассивы (устойчивые пассивы)

П4 = стр.1300+стр.1530+стр.1540

Для определения ликвидности баланса сравнивают итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если соблюдаются следующие соотношения:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 ≤ П4

Если у предприятия в каком – либо из неравенств имеется противоположный знак, то ликвидность отличается от абсолютной. При этом недостаток средств по единой группе активов может компенсироваться избытком по другой группе.

Таблица 3 – Анализ ликвидности баланса

Актив | На начало периода | На конец периода | Пассив | На начало периода | На конец периода | Платежный излишек или недостаток | |

1 | 2 | 3 | 4 | 5 | 6 | 7=2-5 | 8=3-6 |

1.Наиболее ликвидные активы (А1) | 1.Наиболее срочные обязательства (П1) | ||||||

2.Быстро реализуемые активы (А2) | 2.Краткосрочные пассивы (П2) | ||||||

3.Медленно реализуемые активы (А3) | 3.Долгосрочные пассивы (П3) | ||||||

4.Трудно реализуемые активы (А4) | 4.Постоянные пассивы (П4) | ||||||

Баланс | Баланс | ||||||

Абсолютные показатели ликвидности:

А)текущая ликвидность (ТЛ) – свидетельствует о платежеспособности организации на ближайший промежуток времени

ТЛ = (А1 + А2) – (П1 + П2)

Б)перспективная ликвидность (ПЛ) – прогноз платежеспособности с учетом будущих поступлений и платежей

ПЛ = А3 – П3

II группа показателей. К числу основных показателей, характеризующих эффективность (оборачиваемость) активов (деловой активности) в среднем за период (год) относятся следующие:

Оборачиваемость дебиторской задолженности (Одб), позволяющая оценить скорость поступления средств от заказчиков и покупателей клиента:

Одб=ЧВ/ДЗ

Где ЧВ – чистая выручка предприятия;

ДЗ – дебиторская задолженность покупателей и заказчиков (средний остаток за период).

Чем выше оборачиваемость дебиторской задолженности, тем эффективнее используются оборотные активы клиента.

Оборачиваемость активов предприятия (ОА), позволяющая оценить эффективность использования всех оборотных активов клиента:

ОА=ЧВ/А

Где А – активы (ср. остаток за период).

Целесообразно рассматривать этот показатель в динамике и в сравнении с показателями однородных предприятий.

Оборачиваемость производственных запасов (Опз), позволяющая оценить скорость обращения запасов. Этот показатель имеет важное значение для оценки финансовой устойчивости клиента при значительной доле производственных запасов в структуре оборотных активов:

Опз=ЧВ/ПЗ

Где ПЗ – производственные запасы (средние остатки за период).

Оценка показателя осуществляется в динамике;

Оборачиваемость товарных запасов и готовой продукции (Отз), позволяющая оценить скорость обращения товаров и готовой продукции:

Отз=ЧВ/Тз

Где Тз - товарные запасы (средние остатки за период).

III группа показателей. Существует для определения финансовой устойчивости.

Коэффициент привлечения (Кпр), показывающий зависимость заемщика от заемных средств:

Кпр=Пд+ПК/А

Где Пд – долгосрочные пассивы;

ПК – краткосрочные пассивы;

А – активы.

Коэффициент автономии (Ка), показывающий долю собственных источников в валюте баланса:

Ка=Кс/А

Где Кс – собственные средства.

Чем ниже Кпр (привлечении) и чем, соответственно, выше Ка (автономии), тем кредитоспособность клиента выше. Минимально допустимым значением показателя Ка считается величина, равная 0,5.

К дополнительным коэффициентам финансового рычага относятся следующие:

Коэффициент обеспеченности материальных запасов собственных оборотными средствами (Комз), характеризующий долю участия собственного капитала в формировании материальных запасов:

Комз=СОК/МЗ

Где СОК – собственный оборотный капитал;

МЗ – материальные запасы.

Чем выше этот коэффициент, тем более надежно финансовое состояние клиента. Данный показатель может быть включен в число основных для материалоемких предприятий;

Коэффициент соотношения заемных и собственных средств (Кзс):

Кзс=Пд+Пк/Ск

Где Пд – пассивы долгосрочные;

Пк – пассивы краткосрочные;

Ск – собственный капитал и резервы.

Допустимым значением этого показателя считается величина менее 0,7.

IV группа показателей. Показатели прибыльности. К основным показателям прибыльности относятся:

Доходность по основной деятельности (Дх), характеризующая рентабельность производства продукции и исчисления к себестоимости продукции:

Дх=Пр/Зп

Где Пр – прибыль от реализации продукции;

Зп – затраты на производство и реализацию;

Рентабельность активов (РА), позволяющая оценить эффективность функционирования активов:

РА=Пр/Аx100%

Где А – активы баланса ( валюта баланса).

Рентабельность реализации (РВ), позволяющая определить долю прибыли в чистой выручке предприятия:

РВ=Пр/ЧВx100%

Где ЧВ – чистая выручка.

К дополнительным показателям, характеризующим прибыльность клиента относятся:

Чистая рентабельность активов (ЧРА), позволяющая оценить соотношение чистой прибыли и активов:

ЧРА=Пч/Аx100%

Где Пч – чистая прибыль;

А – активы ( валюта баланса).

V группа показателей. Показатели, оценивающие кредитоспособность по усмотрению кредитного работника:

Коэффициент маневренности собственных средств (Км), характеризующий долю собственного капитала, находящейся в наиболее мобильной форме, в общей сумме собственного капитала предприятия:

Км=СОК/СК

Где СОК – собственный оборотный капитал;

СК – собственный капитал.

В качестве оптимальной величины этого показателя называют уровень 0,5. Данный показатель целесообразно рассчитывать для предприятий, имеющих низкий уровень Км

Чистые активы предприятия (ЧА), позволяющие дать ориентировочную оценку стоимости предприятия:

ЧА=Ав+Ао/Пд-Пк

Где Ав – внеоборотные активы;

Ао – оборотные активы;

Пд – долгосрочные пассивы;

Пк – краткосрочные пассивы.

Дополнительным может быть коэффициент котировки акций (Кка), характеризующий спрос на акции данного клиента. Рассчитывается по предприятиям, акции которых относятся к котирующимся.

Сравнение фактически достигнутых показателей кредитоспособности с установленными банком критериями дает представление о предварительном классе заемщика. Для более точного определения кредитоспособности заемщика, а следовательно, и уровня финансового риска банки проводятфакторный анализ названных показателей.

Целями факторного анализа являются:

Выяснение воздействия на уровень показателей кредитоспособности изменения отдельных факторов, в частности ликвидных ресурсов, различных видов задолженности;

Выявление основного фактора, наиболее сильно воздействующего на изменение того или иного коэффициента кредитоспособности;

В процессе контроля за осуществлением кредитного договора банк и заемщик должны внимательно следить за негативными процессами, способными привести к росту кредитного риска банка.

Факторный анализ проводится по следующей схеме.

Таблица 4 - Факторный анализ показателей кредитоспособности

Показатель | Базисный период | Отчетный период | Отклонение отчетного периода от базисного |

А | 1 | 2 | 3 |

Определение кредитоспособности заемщика по методике Сбербанка

Методика разработана на основе приложения к Регламенту предоставления кредитов юридическим лицам Сбербанком России для определения финансового состояния и степени кредитоспособности Заемщика. Для определения кредитоспособности заемщика проводится количественный (оценка финансового состояния) и качественный анализ рисков. Целью проведения анализа рисков – определение возможности, размера и условий предоставления кредита. Оценка финансового состояния заемщика производится с учетом тенденций в изменении финансового состояния и факторов, влияющих на эти изменения. С этой целью необходимо проанализировать динамику оценочных показателей, структуру статей баланса, качество активов, основные направления хозяйственно-финансовой деятельности предприятия. Оценка результатов расчетов коэффициентов заключается в присвоении Заемщику категории по каждому из этих показателей на основе сравнения полученных значений с установленными достаточными. Таблица 5. Система финансовых коэффициентов, применяемая Сбербанком России в оценке кредитоспособности заемщика

Включение в модель трех коэффициентов ликвидности не случайно и определяется их важностью при оценке текущей кредитоспособности. При инвестиционном кредитовании дополнительно проводится анализ бизнес-плана. Оценка результатов расчетов К1-К5 заключается в присвоении заемщику категории по каждому из этих показателей на основе сравнения полученных значений с установленными эмпирическим путем достаточными. Далее определяется сумма баллов по этим показателям с учетом их коэффициентных весов. В соответствии с полученной суммой баллов определяется рейтинг или класс заемщика. Разбивка показателей на категории в зависимости от их фактических значений представлена в таблице 2. Таблица 4. Определение категории кредитоспособности организации-заемщика Сбербанка

Далее на основании определенных категорий показателей, в соответствии с их весами рассчитывается сумма баллов заемщика (S - рейтинговое число): S = 0,11 x К1 + 0,05 x К2 + 0,42 x К3 + 0,21 x К4 + 0,21 x К5 Заключительным этапом рейтинговой оценки кредитоспособности является определение класса заемщика, проводимое на основе рассчитанной суммы баллов. S = 1 или 1,05 – заемщик может быть отнесен к первому классу кредитоспособности; S больше 1,05, но меньше 2,42 – соответствует второму классу; S равно или больше 2,42 – соответствует третьему классу. При этом кредитование первоклассных заемщиков обычно не вызывает сомнений, кредитование заемщиков второго класса требует у банка взвешенного подхода, а кредитование заемщиков, принадлежащих к третьему классу кредитоспособности, связано с повышенным риском и редко практикуется Сбербанком.

Наиболее популярными методиками рейтиноговой оценки в России являются методика Л. Н. Донцовой и Н. А. Никифоровой. Таблица 6 - Рейтинговая оценка Л. В. Донцовой и Н. А. Никифоровой Группировка предприятий по критериям оценки финансового состояния

Чем выше класс, тем анализируемое предприятие менее финансово устойчиво.

Данная комплексная методика оценки кредитоспособности основана на качественном и количественном анализе, определяющем в итоге рейтинг потенциального заемщика. При анализе кредитоспособности используют ряд показателей, наиболее значимыми среди них являются норма прибыли на вложенный капитал и ликвидность. При анализе кредитоспособности клиента в зависимости от вида выдаваемого кредита и цели исследования выделяют оперативную и общую кредитоспособность. Общая оценка проводится на основе анализа динамики нормы прибыли на вложенный капитал (рентабельности), которая определяется отношением суммы прибыли к общей сумме пассива по балансу: Ra=П/СуммаК Где R – норма прибыли; П – сумма прибыли за отчетные период, руб; Сумма К – общая сумма пассива, руб. Изменение этого показателя характеризует тенденции в изменении прибыльности и кредитоспособности заемщика. Однако точную оценку кредитоспособности можно дать лишь на основе количественного анализа коэффициентов. Количественный анализ коэффициентов кредитоспособности осуществляется в несколько этапов. Первый среди них – это определение коэффициентов кредитоспособности и класса заемщика. Система коэффициентов кредитоспособности:

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет денежных средств клиента. Этот коэффициент характеризует возможность хозяйствующего субъекта мобилизовать денежные средства для покрытия краткосрочной задолженности. Чем выше данный показатель, тем надежнее заемщик. В зависимости от величины этого коэффициента принято различать:

Чистые активы организации = Активы – Обязательства ( долгосрочные и краткосрочные); Чистые ликвидные активы = Ликвидные активы – Краткосрочные обязательства; Собственные текущие активы = Текущие активы – Краткосрочные обязательства. Собственные текущие активы – это активы, оставшиеся после погашения краткосрочных обязательств. Их называют рабочим капиталом. Рост этого показателя свидетельствует о росте собственного имущества организации и ее платежеспособности.

Кандидат экономических наук Е. В. Неволина выделяет методику оценки кредитоспособности заемщика, основанную на рейтинговой оценке предприятия. Этапы проведения анализа:

Таблица 7 - Методика расчета интегрального коэффициента кредитоспособности

Для определения кредитоспособности предприятий предлагается следующая шкала: - свыше 50 баллов – высокая кредитоспособность, отличное финансовое состояние - от 50 до 60 баллов – хорошее финансовое состояние, хороший уровень кредитоспособности От 40 – до 50 баллов – удовлетворительный уровень кредитоспособности От 30 – до 40 баллов – предельный уровень платежеспособности Ниже 30 баллов – кредитоспособность ниже предельной. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3. Модели прогнозирования банкротств

3.1. Модель Альтмана

Z = 1,2 x Х1 + 1,4 x Х2 + 3,3 x Х3 + 0,6 x Х4 + 1,0 x Х5, где

Х1 = оборотный капитал/сумма активов

Х2 = нераспределенная прибыль / сумма активов

Х3 = прибыль до уплаты процентов и налогов /сумма активов

Х4 = рыночная стоимость акций / сумма кредиторской задолженности

Х5 = выручка/ сумма активов

Результаты многочисленных расчетов по модели Альтмана показали, что обобщающий показатель z > 2,99 дает характеристику финансово устойчивого предприятия, z < 1,81 — финансово несостоятельного, интервал [1,81; 2,99] соответствует зоне неопределенности.

3.2. Модель Альтмана – Хотчкисса

3.3. Модель Р. Лиса

3.4. Модель Тоффлера и Тишоу

3.5. Модель надзора за ссудами Чессера

3.6. Модель Фулмера

3.7. Модель Спрингейта

3.8. Модель Давыдовой – Беликова

3.9. Модель Зайцевой

3.10. Модель Федотовой

3.11. Модель Сайфулина-Кадыкова

3.12. Модель У.Бивера

Глава 3. Анализ кредитоспособности физического лица

По исходным данным клиента проанализировать его кредитоспособность в следующем порядке

1. Разработать скоринговую карту банка

2. Проанализировать данные клиента в соответствии со скоринговой картой

3. Составить и оформить кредитную историю клиента в соответствии с заданием

4. Дать оценку обслуживания долга клиента по кредитной истории

5. Определить чистый доход, платежеспособность клиента, максимальную сумму кредита

6. Определить финансовое положение, категорию качества ссуды и рассчитать резерв.

Выполнить расчеты согласно выданному варианту и методике, представленной ниже. Используйте для расчетов раздаточный материал.

При обращении в банк за кредитом заёмщику выдаётся заявление для заполнения, в котором есть графа «Размер кредита». И тут возникает вопрос, какую сумму указать. С одной стороны чтобы она удовлетворяла Вас, а с другой стороны, чтобы эта желаемая сумма была одобрена банком.

Сумма кредита будет зависеть от платёжеспособности клиента, которая определяется по формуле:

Р = Дч * К * t,

где

Р – платёжеспособность заёмщика,

Дч – среднемесячный доход (чистый) за шесть месяцев за вычетом всех обязательных платежей (для пенсионеров – размер получаемой ими пенсии);

В эту сумму может входить, не только доход по основному месту работы (подтверждается справкой о доходах 2-НДФЛ за последние 6 месяцев), но и другие доходы, подтверждённые финансовыми документами.

Обязательными платежами являются коммунальные платежи, алименты, расходы по ранее взятым кредитам, плата за обучение, аренда жилья и др.

К – коэффициент, который меняется в зависимости от величины Дч:

при Дч ≤ 50 000 руб., К = 0,75;

при Дч > 50 000 руб., К = 0,85.

Для каждого банка этот коэффициент может иметь своё значение и 0,3 и 0,9, зависит от банка.

t – срок кредитования (в месяцах).

Рассмотрим расчёт максимального размера кредита на конкретном примере.

Допустим, Вы хотите взять кредит под 15,5% годовых, без обеспечения и без поручителей.

Предположим, что Ваша заработная плата по основному месту работы 25 000 рублей на руки плюс Вы подрабатываете и получаете дополнительно ещё 9000 рублей. Ваши расходы за коммунальные платежи составляют 4000 ежемесячно, и ещё у Вас двое детей на иждивении, поэтому обязательные расходы возрастут на 15 340 рублей (из расчёта величины прожиточного минимума на одного ребёнка равной 7670 руб.); и на Вас (на заёмщика) – на 7955 рублей (величина прожиточного минимума трудоспособного). Для своего региона возьмите свои размеры прожиточного минимума.

Следовательно, чистый доход будет равен:

Дч = 25 000 + 9 000 – 4 000 – 15 340 – 7 955 = 6 705 руб.,

тогда К = 0,7.

Ваша платёжеспособность будет равна:

Р = 6 705 * 0,7 * 12 = 56 322

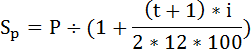

Максимальный размер предоставляемого кредита (Sp) будет определяться исходя из Вашей платёжеспособности по формуле:

где

i – процентная ставка по кредиту (в %),

t – срок выплаты кредита (в месяцах).

При оформлении кредита на год максимальный размер кредита равен:

При оформлении кредита на 2 года максимальный размер кредита равен:

Итак, при оформлении кредита на год Вам будет одобрен кредит в размере максимум 51 959 рублей и 56 копеек, а при оформлении кредита на два года максимальный размер кредита составит 96 984 рублей и 97 копеек.

Как Вы видите фактором, влияющим на максимальную сумму кредита, является срок, на который берётся кредит.

Кроме этого на максимальную сумму кредита может повлиять и положительная кредитная история заёмщика, и наличие залога, и участие поручителей или созаёмщиков по данному кредиту (их чистый доход будет приплюсован к Вашему).

Но даже если, Ваш доход будет позволять взять кредит и в 5 млн. руб. каждый банк накладывает свои ограничения на максимальную сумму кредита. Например, в Сбербанке максимальный размер кредита без обеспечения и без поручителей составляет не более 1,5 млн. руб.

Оценка финансового состояния заемщика

с целью определения группы риска и ставки резерва осуществляется в соответствии с представленной ниже шкалой.

Материальное положение | Оценка в баллах |

хорошее | P r≥Sp |

среднее | ½Sp≤Pr<Sp |

плохое | Pr≤ ½ Sp |

Pr- скорректированная величина платежеспособности заемщика,

Pr = Р – I,

Где Р – платежеспособность клиента, определяемая выше,

I – сумма начисленных процентов.

I = F*n*i/100, где

F - сумма основного долга по кредиту,

n – период кредитования

i - процентная ставка.

В зависимости от качества обслуживания заёмщиком долга ссуды относиться к одной из трех категорий: хорошее, среднее, неудовлетворительное обслуживание долго.

Обслуживание долга по ссуде может быть признано хорошим, если платежи по основному долгу и процентам осуществляется своевременно и в полном объеме и если имеется единичный случай просроченных платежей по основному долгу и (или) процентам в течении последних 180 календарных дней, в том числе по ссудам, предоставленным юридическим лицам, - до пяти календарных дней включительно, по ссудам, предоставленным физическим лицам,- до 30 календарных дней включительно.

Обслуживание долга по ссуде может быть признано средним, если:

• платежи по основному долгу и (или) по процентам осуществляются за счет денежных средств и (или) иного имущества, предоставленных заемщику кредитной организацией-ссудодателем прямо либо косвенно (через третьих лиц),либо кредитная организация-ссудодатель прямо или косвенно (через третьих лиц ) приняла на себя риски (опасность) понесения потерь в связи с предоставлением заемщику денежных средств и (или) иного имущества, кроме случаев, когда ссуда предоставлена кредитной организацией в целях погашения долга по ранее предоставленной ссуде заемщику, финансовое положение которого на протяжении последнего завершенного и текущего года может быть оценено как хорошее;

• ссуда реструктурирована т.е. на основании соглашений с заемщиком изменены существенные условия первоначального договора по ссуде в сторону, более благоприятную для заемщика, в том числе если указанные соглашения предусматривают увеличение сроков возврата основного долга, снижение процентной ставки, за исключением изменения процентной ставки, осуществляемого в соответствии с условиями договора (например, в случае плавающей процентной ставки, если ее изменение осуществляется в соответствии с условиями первоначального договора, в том числе в связи с изменениями ставки рефинансирования ЦБ РФ , иной базовой процентной ставки), увеличение суммы основного долга, изменение графика уплаты процентов по ссуде, изменение порядка расчета процентной ставки, кроме случаев, когда платежи по реструктурированной ссуде осуществляются своевременно и в полном объеме, а финансовое положение заемщика на протяжении последнего завершенного и текущего года может быть оценено не хуже, чем среднее;

•имеется случай просроченных платежей по основному долгу и (или) по процентам в течении последних 180 календарных дней, в том числе: по ссудам, предоставленным юридическим лицам, - от 6 до 30 календарных дней включительно, по ссудам, предоставленным физическим лицам, - от 31 до 60 календарных дней включительно;

• ссуда прямо либо косвенно(через третьих лица) предоставлена заемщику кредитной организацией в целях погашения долга по ранее предоставленной ссуде либо кредитная организация прямо или косвенно(через третьих лиц) приняла на себя риски (опасность) понесения потерь в связи с предоставлением заемщику денежных средств в указанных целях, при условии отсутствия просроченных платежей по новой ссуде, а так же при условии, что по ранее предоставленной ссуде, а также при условии, что по ранее предоставленной ссуде обслуживание долга признавалось хорошим, а финансовое положения заемщика не может быть оценено как хорошее в соответствии с п. 3.3 указанного Положения

Обслуживание долга признается плохим, если:

• имеются просроченные платежи по основному долгу и (или) по процентам в течение последних 180 календарных дней: по ссудам, предоставленным юридическим лицам, - свыше 30 календарных дней, по ссудам, предоставленным физическим лицам , свыше 60 календарных дней;

• ссуда реструктурирована, и по ней имеются просроченные платежи по основному долг у и (или) по процентам, а финансовое положение заемщика оценивается как плохое в соответствии с п. 3.3. указанного Положения;

• ссуда предоставлена заемщику кредитной организацией прямо либо косвенно (через третьих лиц) в целях погашения долга по ранее предоставленной ссуде, либо кредитная организация прямо или косвенно(через третьих лица) приняла на себя риски (опасность) несения потерь в связи с предоставлением денежных средств заемщику, чье финансовое положение не может быть оценено лучше, чем среднее при условии, что ранее предоставленная ссуда была отнесена по качеству обслуживания долга к категории ссуд со средним обслуживанием долга, либо при наличии просроченных платежей по новой ссуде.

Определение категории качества ссуды с учетом финансового положения заемщика и качества обслуживания долга

Обслуживание долга/ Финансовое положение | Хорошее | Среднее | Неудовлетворительное |

Хорошее | Стандартные (I категория качества) | Нестандартные (II категория качества) | Сомнительные (III категория качества) |

Среднее | Нестандартные (II категория качества) | Сомнительные (III категория качества) | Проблемные (IV категория качества) |

Плохое | Сомнительные (III категория качества) | Проблемные (IV категория качества) | Безнадежные (V категория качества) |

Величина расчетного резерва по классифицированным ссудам

Категория качества | Наименование | Размер расчетного резерва в процентах от суммы основного долга по ссуде |

I категория качества (высшая) | Стандартные | 0% |

II категория качества | Нестандартные | от 1% до 20% |

III категория качества | Сомнительные | от 21% до 50% |

IV категория качества | Проблемные | от 51% до 100% |

V категория качества (низшая) | Безнадежные | 100% |

Исходные данные по клиентам для 3 главы

26 ноября 2023 года в банк обратился заемщик за нецелевым кредитом . Он предоставил справку по форме 2-НДФЛ.

Признак | 1 клиент | 2 клиент | 3 клиент | 4 клиент | 5 клиент | 6 клиент | 7 клиент | 8 клиент | 9 клиент | 10 клиент |

Запрашиваемая сумма кредита | 50000 | 150000 | 60000 | 1000000 | 600000 | 450000 | 500000 | 250000 | 400000 | 600000 |

На какой срок желает взять кредит | 1 год | 2 года | 3 года | 4 года | 5 лет | 2 года | 5 лет | 3 года | 4 года | 7 лет |

Кредитная история | Плохая | хорошая | средняя | Плохая | хорошая | средняя | средняя | хорошая | плохая | средняя |

Доходы клиента | ||||||||||

Январь | 30000 | 48000 | 35000 | 10000 | 19000 | 38000 | 30000 | 20000 | 37000 | 65000 |

февраль | 35000 | 46500 | 38000 | 33000 | 38000 | 49000 | 30000 | 20000 | 33000 | 21000 |

Март | 36000 | 47000 | 39000 | 35000 | 15000 | 27000 | 32000 | 24000 | 31200 | 30000 |

Апрель | 38000 | 30000 | 37000 | 52000 | 41000 | 16000 | 25000 | 26000 | 30000 | 34000 |

Май | 36000 | 31000 | 36000 | 53000 | 30000 | 65000 | 36000 | 20000 | 35000 | 56000 |

Июнь | 30000 | 18000 | 30000 | 58000 | 55000 | 21000 | 48000 | 20000 | 19000 | 35000 |

Июль | 22000 | 22000 | 32000 | 58000 | 19000 | 30000 | 5000 | 24000 | 30000 | 38000 |

Август | 33000 | 23000 | 37000 | 51000 | 30000 | 34000 | 27300 | 29000 | 54000 | 39000 |

Сентябрь | 23000 | 32000 | 33000 | 55000 | 54000 | 56000 | 30000 | 60000 | 32000 | 37000 |

Октябрь | 35000 | 53000 | 31200 | 53000 | 32000 | 25000 | 27000 | 0 | 18000 | 36000 |

Ноябрь | 60000 | 20000 | 30000 | 48000 | 18000 | 20000 | 30000 | 20000 | 55000 | 30000 |

Декабрь | 25000 | 45000 | 35000 | 24000 | 55000 | 46000 | 30000 | 25000 | 48000 | 31000 |

Наличие детей | 1 ребенка | 2 детей | 3 ребенка | 0 детей | 1 ребенок | 0 детей | 2 ребенка | 3 детей | 1 ребенка | 2 детей |

i, % годовых | 20 % | 25% | 17% | 27% | 36% | 48% | 33% | 35% | 29% | 30% |

Чтобы оставлять комментарии, вам необходимо авторизоваться на сайте. Если у вас еще нет учетной записи на нашем сайте, предлагаем зарегистрироваться. Это займет не более 5 минут.