Приказ о проведении

Приказ о проведении

Положение

Положение

Выписка из Протокола

Выписка из Протокола

Диплом победителя

Диплом победителя

Диплом за инновационную деятельность

Диплом за инновационную деятельность

Благодарность

Благодарность

Педагогический проект: «Экономические задачи № 17 в заданиях ЕГЭ по математике».

Педагогический проект: «Экономические задачи № 17 в заданиях ЕГЭ по математике».

Номинация: педагогический проект.

Педагогический проект «Экономические задачи № 17 в заданиях ЕГЭ по математике».

Паспорт проекта

Наименование проекта | Экономические задачи в заданиях ЕГЭ по математике». |

Основные разработчики проекта | Владимирова Вера Васильевна, учитель математики МБОУ «Новобуяновская СОШ » |

Сроки реализации | С августа по июнь. |

Типология проекта | Практико – ориентированный, краткосрочный. |

Обеспечение проекта | Кабинет математики, ПК с доступом к сети Интернет. |

Цель и задачи проекта | Цель проекта: Создание условий для развития ключевых компетентностей на основе моделирования и решения прикладных экономических задач, необходимых для дальнейшей успешной социализации выпускников и адаптации их к реальной жизни. Задачи:

для решения прикладных экономических задач.

|

Сроки и этапы реализации проекта | 1 этап – подготовительный (август – сентябрь) Задача: Разработать содержание, формы и методы деятельности по созданию и реализации проекта. 2 этап – практический (сентябрь – май) Задача: Реализации проекта. 3 этап – заключительный (май – июнь) Задача: Систематизировать и обобщить полученные результаты. |

Исполнители проекта и участники проекта | Владимирова Вера Васильевна, учитель математики МБОУ «Новобуяновская СОШ». Учащиеся 10-11 классов. |

Ожидаемые конечные результаты реализации проекта | 1.Умение применять в реальных банковских ситуациях полученные знания при решении прикладных задач. 2. Успешное решение выпускниками задачи №17 ЕГЭ. 5. Успешная социализация выпускников. 6. Приобретение собственного инновационного педагогического опыта. 7. Распространение педагогического опыта. |

Пояснительная записка.

С 2015 года в ЕГЭ по математике добавлено задание №17 экономическая (банковская) задача. Эта задача ориентирована на реальную жизнь. В заданиях №17 рассматриваются идеализированные жизненные ситуации, которые являются некоторыми текстовыми упрощениями, моделями, реально возникающих, например, при обращении в банк, покупке или продаже ценных бумаг, выпуск производственной продукции и получение прибыли. Эти сюжеты условно можно разделить на два типа, использующих соответственно дискретные модели (вклады, проценты, погашения кредитов, о прибылях и убытках) и непрерывные модели (различные производства, протяженные во времени, объемы продукции). За правильное решение задания № 17 на ЕГЭ можно получить три первичных балла.

В своей работе я решила обратиться к рассмотрению решения таких задач, потому, что с одной стороны по ним представлено не много материала в открытых источниках, а с другой – было большое желание разобраться в их решении на собственном опыте.

Актуальность.

В настоящее время общее образование находится на этапе модернизации и обновления системы и содержания в условиях введения новых федеральных государственных стандартов. Приоритетом общества и системы образования является способность вступающих в жизнь людей самостоятельно решать встающие перед ними новые, еще неизвестные задачи. На первый план наряду с общей грамотностью выступает умение выпускников, например, разрабатывать и проверять гипотезы, умение работать в проектном режиме, проявлять инициативу в принятии решений. Это и становится одним из значимых ожидаемых результатов образования и предметом стандартизации.

Практико-ориентированная направленность.

Согласно статистике, почти каждая семья берет кредит на приобретение того или иного товара! В сегодняшние дни потребительские кредиты, кредитные карты, автокредиты, ипотека, вклады, банковские карты и другие финансовые услуги очень распространены и играет важную роль в экономике страны и каждой семьи.

Семья выполняет важнейшую экономическую функцию. Совместно проживающие супруги, их дети и родители не просто объединяются для совместного проживания, но и решают важные экономические задачи. Семья находится в постоянных связях с государственными учреждениями, предприятиями и фирмами. Она является важнейшим поставщиком рабочей силы для предприятий и фирм, которые в свою очередь выплачивают им заработную плату, различные социальные пособия, пенсию. Домашние хозяйства являются основными потребителями товаров и услуг, поставляемых предприятиями и частными лицами. Эффективному постижению азов экономики поможет решение задач, в содержании которых идет речь о процентах. Понятие «проценты» буквально вошло в нашу жизнь, оно атакует нас в пору утверждения рыночных отношений в экономике, в пору банкротств, инфляций, финансовых кризисов. Сами проценты не дают экономического развития, но их знание помогает в развитии практических способностей, а также умение решать экономические задачи. Обдуманное изучение процентов может способствовать развитию таких навыков как экономичность, расчетливость.

Практико-ориентированные задачи тесно связаны с практической деятельностью человека. Решение и анализ таких задач способствует формированию навыков и умений у выпускников самостоятельно решать жизненные задачи.

Теоретическая часть.

Простейшие задачи на проценты.

Для того, чтобы решать задачи с экономическим содержанием, необходимо понимать, что

такое процент, уметь производить процентные расчеты.

Процентом какого-либо числа называется сотая часть этого числа.

При решении задач на проценты необходимо помнить:

1)Как выразить число в процентах?

Чтобы выразить число в процентах достаточно умножить его на 100 и поставить знак %

Пример: 4 = 4•100%=400%;

= 0,75 = 0,75•100% = 75%

2)Как выразить проценты в виде десятичной дроби?

Чтобы выразить проценты в виде десятичной дроби достаточно число процентов разделить на 100.

Пример: 120% = 120:100 = 1,2;

36, 7% = 36,7:100 = 0,367;

9% = 9:100 =0,09

Пусть число а составляет k % от числа b ( k называется процентным отношением числа а к числу b).

Чтобы найти проценты от данного числа, надо:

1)выразить проценты в виде дроби;

2)умножить данное число на эту дробь.

Запишем это формулой: а

Чтобы найти проценты от числа, надо число процентов выразить десятичной дробью, а

числа.

затем найти дробь от

При определении процента от числа следует помнить, что:

Задание к занятию. Повторите понятия доли и процента, вспомните, как находить про-

цент от числа и число по его проценту. Проверьте свою готовность к занятию, решив задачи

1. Найдите 15% от 150.

2. Найдите 150% от 15.

3. Найдите число, если 12% от него равны 120.

4. Найдите число, если 120% от него равны 12.

5. Сколько процентов 12 составляет от 120?

6. На сколько процентов 12 меньше 120?

7. Сколько процентов составляет 120 от 12?

8. На сколько процентов 120 больше 12?

Ответы:1.22,5.2.22,53.1000.4.10.

5.10%.6.90%.7.1000%.8.900%.

При чтении условий любой задачи можно встретить такие величины как сумма кредита, процентная ставка, периодическая выплата по кредиту, стоимость ценной бумаги и другие. Попробуем в них разобраться.

Прежде всего, нужно разложить условия задачи на последовательные действия. Очень важен порядок этих действий!

Например:

Взял кредит – сумма на количество лет.

Банк начислил проценты.

Внес периодическую плату по кредиту.

Дальше пункты 2 и 3 могут повторяться в зависимости от количества лет.

Внес остаток долга – погасил кредит.

Теперь нужно математически выразить каждое наше действие, и очень важно соблюсти порядок, в котором эти действия происходят.

Пусть размер кредита равен S, процент банка p, а ежегодная выплата по кредиту K.

Формулы для подсчета процентов:

а) если величину S увеличить на p% получится S∙(1+p/100);

б) если величину S уменьшить на p% получим S∙(1-p/100);

в) если величину S дважды увеличить на p% получим S∙(1+p/100)²;

г) если величину S увеличивать на p% не два раза, а три раза, получитсяS∙(1+p/100)³;

д) если величину Х увеличивать на p% п раз, то S∙(1+p/100)n.

Рассмотрим теперь, если заемщик выплачивает суммуK по кредиту. Тогда через год после начисления процентов и выплаты суммыK, размер долга равен S∙(1+p/100)-K.Так как каждый год сумма будет умножаться на выражение в скобках, введем замену переменных.

Обозначим:Р=1+p/100, тогда S∙Р-K.

Через два года размер долга будет выглядеть следующим образом:

(SР-K)∙Р-K;

Через три года: ((SР-K)∙Р-K)∙Р-K;

Через четыре года: (((SР-K)∙Р-K)∙Р-K) Р-K;

Черезn лет: SРⁿ-K(Рⁿ+ Рn-1+Рn-2+Р³+Р²+Р+1).

В скобках мы видим геометрическую прогрессию. Для подсчета величины в скобках иногда применяется формула суммы Р членов геометрической прогрессии, гдеВ1 равен 1, а q равен Р.

Формула для суммы п членов геометрической прогрессии:

Kn=

В нашем случае размер долга через nлет равен:

SРⁿ-K

Итак, мы видим в нашей формуле следующие четыре переменные:

размер денежной суммы - S

процент банка - p,

периодическая выплата банку (транш) – K

временной период происходящих действий (года, месяцы) – n

Типы экономических задач

Проработав материалы сборника вариантов ЕГЭ под редакцией Ященко, я условно разделила все задачи на следующие типы:

Погашение кредита равными долями (платежами) в течении всего срока погашения –аннуитетный платеж. Структура аннуитетного платежа такова, что изначально банк вынуждает вас оплатить проценты за весь период, а лишь потом приступить к активному погашению задолженности по основному долгу. По сути, при аннуитетных платежах получается, что банк забирает свой заработок в виде уплаченных процентов заблаговременно, ранее чем истекает полный срок пользования этими деньгами.

Погашение кредита неравными долями (платежами, траншами);

Равномерное изменение величины долга (дифференцированный платеж)

Каждый платёж выплачиваются разные суммы. Каждый раз клиент платит набежавшие проценты за 1 период и 1/n часть основного долга, где n – период, на который взят кредит (количество месяцев, лет). При такой схеме платежа наибольший платёж – первый, наименьший – последний.

Задачи на оптимизацию.

В первую очередь нужно уметь распознать тип задачи, прочитав условие задачи.

Ключевая фраза при аннуитетной схеме платежа:долг выплачен равными платежами.

Ключевая фраза при дифференцированном платеже: в таком-то месяце долг должен быть на одну и ту же величину меньше долга предыдущего периода.

В задачах с заданной схемой платежа даётся таблица, согласно которой происходят выплаты.

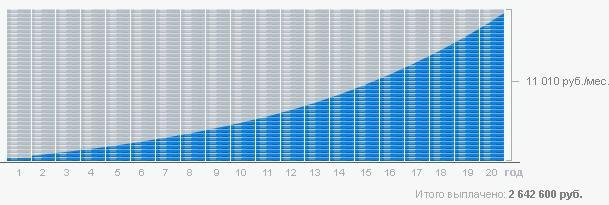

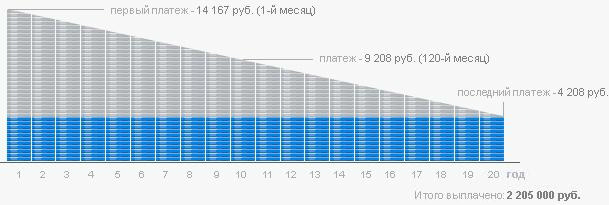

Чтобы наглядно показать разницу в погашении кредита при разных методах начисления платежей, приведем графики погашения кредита в размере 1 000 000 руб., взятого на 20 лет при 12% годовых (серым выделена выплата процентов по кредиту, синим — выплата тела кредита).

График погашения кредита аннуитетными платежами

График погашения кредита дифференцированными платежами

Дифференцированные платежи дают линейную зависимость от погашения кредита: чем меньше должен — тем меньше начислили процентов. Сумма и срок досрочного погашения ничем не ограничены. Досрочное погашение в аннуитетной схеме лишь сокращает срок выплаты кредита: на графике «срезаются» последние платежи и отпадает необходимость платить соответствующие им проценты, которые в конце графика как раз очень малы. Таким образом, в аннуитетной схеме досрочное погашение невыгодно.

Разберём задачи первого типа на погашение кредита равными платежами.

Пример 1. 31 декабря 2014 года Роман взял в банке 8599000 рублей в кредит под 14% годовых. Схема выплаты кредита следующая – 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга(то есть увеличивает долг на 14%), затем Роман переводит в банк Х рублей. Какой должна быть сумма Х, чтобы Роман выплатил долг тремя равными платежами (то есть за 3 года)?

Решение.

1)В конце первого года долг составит: 8599000∙1,14 – Х = 9802860 – Х

2) В конце второго года долг составит: (9802860 - Х)∙1,14 – Х=11175260 – 2,14∙Х

3) В конце третьего года долг (в рублях) составит: (11175260 – 2,14∙Х) ∙1,14 – Х=12739796 – 3,4396∙Х.

Составим уравнение: 12739796 – 3,4396∙Х= 0

Х=3703860 рублей

Ответ: ежегодный транш составит 3703860 рублей

Вычисление процентной ставки по кредиту.

Пример 2. Вычисление процентной ставки по кредиту. 31 декабря 2014 года Валерий взял в банке 1000000 рублей в кредит. Схема выплаты кредита следующая. 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга, затем Валерий переводит в банк очередной транш. Валерий выплатил кредит за два транша, то есть за два года. В первый раз Валерий перевел в банк 660000 рублей, во второй раз – 484000 рублей. Под какой процент банк выдал кредит Валерию?

Решение.

Пусть а - процентная ставка по кредиту.

1)В конце первого года долг составит: 1000000 ∙ (1 + 0,01∙ а) – 660000 = 340000 + 10000∙а

2) В конце второго года долг составит: (340000 + 10000∙а) ∙ (1 + 0,01∙а) – 484000.

По условию задачи кредит будет погашен за два года. Составляем уравнение:

(340000 + 10000∙а) ∙ (1 + 0,01∙а) – 484000 = 0;

+ 134∙а – 1440 = 0

Решая уравнение, получаем, что а = 10. Ответ: 10%

Пример 3. Заемщик хочет взять в кредит 1,5 млн рублей. Погашение кредита происходит раз в год равным суммами (кроме, может быть, последней) после начисления процентов. Ставка процента 10% годовых. На какой минимальное количество лет Заемщик может взять кредит, чтобы ежегодные были не более 350 тысяч рублей?

Решение:

Период оплаты (год) | Размер платежа после начисления процентов | Размер платежа за год | Остаток |

1 | 1 500 000*1,1=1 650 000 | 3 500 000 | 1 300 000 |

2 | 1 300 000*1,1=1 430 000 | 3 500 000 | 1 080 000 |

3 | 1 080 000*1,1=1 188 000 | 3 500 000 | 838 000 |

4 | 838 000*1,1=921 800 | 3 500 000 | 571 800 |

5 | 571 800*1,1=628 980 | 3 500 000 | 278 980 |

6 | 278 980*1,1=306 878 | 306 878 | 0 |

Ответ: Заемщик может взять кредит согласно условиям на 6 лет.

Пример 4. 10-го марта клиент взял кредит в банке на следующих условиях:

– срок кредита 24 месяца;

– 1-го числа каждого следующего месяца долг возрастает на 2% по сравнению с концом предыдущего месяца;

– со 2-го по 9-ое число каждого месяца следует погасить часть долга, так чтобы на 10-ое число каждого месяца долг уменьшался на одну и ту же сумму.

Какая сумма была взята в кредит, если известно, что общая сумма выплат равняется 1 млн рублей?

Решение:

Пусть сумма , которая взята в кредит S рублей, срок кредита 24 месяца и ежемесячно долг уменьшается на одну и ту же сумму, равную  . 1-го числа каждого месяца долг возрастал на 2%, то есть на 1,02 по сравнению с концом предыдущего.

. 1-го числа каждого месяца долг возрастал на 2%, то есть на 1,02 по сравнению с концом предыдущего.

Месяц | Долг на 10-ое число | Долг на 1-ое число | Сумма выплат |

1 | S | 1,02*S | S(1,02-1)+ |

2 |

| 1,02* |

|

3 |

| 1,02* |

|

и т.д. | |||

23 |

| 1,02* |

|

24 |

| 1,02* |

|

Так как общая сумма выплат равна 1 млн рублей, то составим и решим уравнение:

S*(1,02-1)+ +

+ *(1,02-1)++ ...+ (1,02-1)+=1 000 000;

*(1,02-1)++ ...+ (1,02-1)+=1 000 000;

(1,02-1)(S++ +...+

+...+ +)+S= 1 000 000;

+)+S= 1 000 000;

0,02*12,5S+S=1 000 000;

1,25S=1 000 000;

S=800 000.

Ответ: 800 000 рублей клиент взял в кредит.

Реальные задачи ЕГЭ 2017года. Финансовые задачи ЕГЭ( №17) .

Задачи для решения в классе.

Пример № 1

В июле 2020 года планируется взять кредит на некоторую сумму. Условия возврата таковы:

— в январе каждого года долг увеличивается на 30% по сравнению с предыдущим годом;

— с февраля по июнь нужно выплатить часть долга одним платежом.

Определите, на какую сумму взяли кредита в банке, если известно, что кредит был выплачен тремя равными платежами (за 3 года) и общая сумма выплат на 78 030 рублей больше суммы взятого кредита.

Ответ: S=119 700 рублей.

Пример № 2

В июле планируется взять кредит в банке на сумму 28 млн рублей на некоторый срок (целое число лет). Условия его возврата таковы:

— каждый январь долг возрастает на 25% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга;

— в июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года.

Чему будет равна общая сумма выплат после полного погашения кредита, если наибольший годовой платёж составит 9 млн рублей? Ответ: 80,5(млн. рублей).

Пример № 3

15-го января планируется взять кредит в банке на 19 месяцев.

Условия его возврата таковы:

1-го числа каждого месяца долг возрастет наq% по сравнению с концом предыдущего месяца;

со 2-го по 14-е число каждого месяца необходимо выплатить часть долга; 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца. Известно, что общая сумма выплат после полного погашения кредита на 30% суммы, взятой в кредит. Найдите q.

Ответ: q=3 %

Домашнее задание.

31 декабря 2014 года Дмитрий взял в банке 4 290 000 рублей в кредит под 14,5% годовых. Схема выплаты кредита следующая — 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 14,5%), затем Дмитрий переводит в банк X рублей. Какой должна быть сумма X, чтобы Дмитрий выплатил долг двумя равными платежами (то есть за два года)? Ответ: 2 622 050 рублей

В июле планируется взять кредит в банке на сумму 17 млн рублей на некоторый срок (целое число лет). Условия его возврата таковы:

— каждый январь долг возрастает на 10% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга;

— в июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года.

Чему будет равна общая сумма выплат после полного погашения кредита, если наибольший годовой платёж составит 3,4 млн рублей? Ответ: 26,35(млн. рублей)

3. 10 июня в банке взяли кредит на 15 месяцев. При этом 3-го числа каждого месяца долг возрастает на а % по сравнению с концом предыдущего месяца,

С 4 по 9-е число каждого месяца нужно выплатить часть долга, при этом

10-го числа долг должен быть на одну и ту же сумму меньше долга на 10-е

число предыдущего месяца.

Найдите а, если общая сумма выплат после полного погашения кредита на 16 % больше суммы, взятой в кредит.

Ответ. 2%.

Уровень апробации:

1.школьный.

2. муниципальный (фестиваль учителей математики и информатики 2018 года)

3. всероссийская публикация

Заключение.

Эффективность реализации проекта.

Задачи с экономическим содержанием являются практическими задачами. А их решение, бесспорно, способствует более качественному усвоению содержания курса математики средней школы, позволяет осуществлять перенос полученных знаний и умений в экономику, что в свою очередь, активизирует интерес к задачам прикладного характера и изучению математики в целом. Такие задачи позволяют наиболее полно реализовывать прикладную направленность в обучении и способствуют более качественному усвоению самого учебного материала и формированию умения решать задачи данного типа. Практико-ориентированные задачи тесно связаны с практической деятельностью человека. Решение и анализ таких задач способствует формированию навыков и умений у выпускников самостоятельно решать жизненные задачи.

Список информационных источников.

http://reshuege.ru/

Гущин Д.Д. «Встречи с финансовой математикой».

Ягубов Р.Б. «Все задания с ЕГЭ по математике 2017 года».

Чтобы оставлять комментарии, вам необходимо авторизоваться на сайте. Если у вас еще нет учетной записи на нашем сайте, предлагаем зарегистрироваться. Это займет не более 5 минут.